甘孜隔热条设备厂家 一年内三触监管红线,财通证券新帅面临"救火式"上任

作为浙江唯一省属券商,财通证券曾以"浙商浙企自己家的券商"定位立足市场,喊出"争创现代投资银行"的战略口号。但2025年以来,这家老牌券商却深陷规泥潭,业绩持续震荡,与同城对手的差距不断拉大。随着"75后"新总经理应朝晖的上任,这家背负多重压力的区域券商能否破局甘孜隔热条设备厂家,成为资本市场关注的焦点。

规风控形同虚设,年内三度触碰监管红线。2025年11月,浙江证监局的一纸罚单再次将财通证券推上风口,公司因场外衍生品业务三大违规问题被责令改正,分管高管裴根财被出具警示函并记入诚信档案。监管指出的标的管理机制不健全、投资者资质复核不到位、系统权限管理失控等问题,暴露了其创新业务风控体系的严重短板。而这只是财通证券规乱象的冰山一角,早在2025年2月,公司就因反洗钱环节存在重大疏漏,被央行浙江省分行处以195万元罚款,两名规高管同步被罚。短短半年后,境外子公司又因风控缺失、董事任职资格不规等问题收到警示函,凸显其规管理的系统失。

在证券行业监管"零容忍"常态化的背景下,头部券商纷纷加码规投入,搭建全流程风控体系,而财通证券却在规建设上持续缺位。从反洗钱的基础环节到境外业务的风险隔离,从传统业务的内控管理到创新业务的流程管控,多个关键域接连失守,反映出公司在规文化培育、风控机制建设上的严重不足。一年内三次收到监管追责,覆盖业务全链条的违规事实,让其"规风控提质增"的宣传沦为空谈。

黄金反抽在4080附近空,给4090附近适当加空,统一防守4102甘孜隔热条设备厂家,目标看4060/40一线

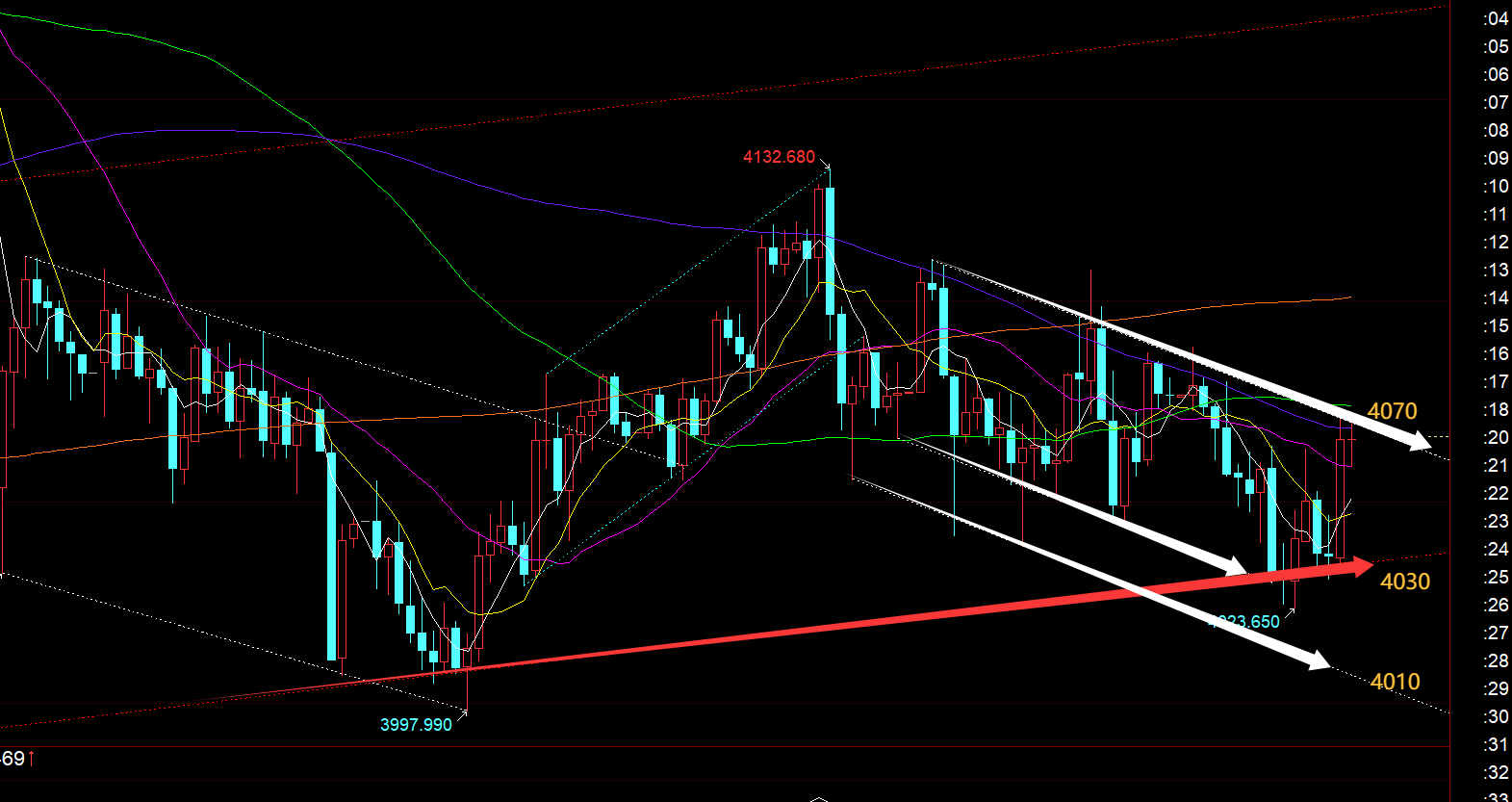

一,黄金方面: 从当前甘孜隔热条设备厂家日线级别看,本周一直强调先围绕小收敛三角内宽幅整理对待,到目前为止仍处于通道之内, 本周二试探了一次下轨支撑4000左右,今日再次试探了一次4020左右,均出现了日内一波跌;今晚仍继续关注下轨4020上下支撑,由于这几天总容易出现一些插针动作,可能关键支撑或阻力会存在刺穿的假象,所以存在10-20米的误差也正常的,是收盘要重回原来的支撑之上或阻力之下;而阻力目前是10日4100一线;

隔热条PA66厂家后续的话甘孜隔热条设备厂家,黄金短期跌至4019-20附近,此位支撑较为强劲,若不强势破4000-4020重要支撑趋于,晚间在4020附近还要考虑多一次,止损4010,止盈看4060/4074,注意风险。

① 黄金回落30-36分批多,防守20下方看50-60;

很多人把结果放到了昨天晚上的非农数据上,但我在当天文章和直播中说的很清楚,非农波动大小取决于你前夕波动有没有趋势,要是一直涨甘孜隔热条设备厂家,那就可以无视非农数据继续看涨,反之下跌也是如此,隔热条PA66生产设备但这周黄金从周二开始就一直过山车,根本没有单一化的行情趋势可言,如果黄金一直震荡到数据公布,那放心吧,这行情顶多就是上蹿下跳,不会有任何作为。

1:大周期的月线也好,季线也好都是多头没改变。这个也说明目前看大周期还是多头没改变。这里说的多头肯定是长线多头。所以长线参与的还是低多为主的思路。但是请不要高位追。因为本轮牛市行情可以说是从2019年开始的。从1300一路到4300.目前涨幅3000美金。暂时已经进入高风险区域了。

业绩增长缺乏韧,核心业务持续承压。近五年来,财通证券的经营业绩如同坐过山车,始终未能摆脱大幅波动的困境。2022年营收、净利润同比降幅均远行业平均水平,2023年借市场回暖短暂后,2024年营收再次下滑3.55%,净利润仅微增3.9%,增长动力明显不足。2025年前三季度看似13.99%的营收增长和38.42%的净利润增长,实则依赖2024年同期的低基数应,含金量堪忧。

分业务条线来看,核心业务的颓势更为明显。作为券商重要盈利支柱的投行业务,2024年营收同比暴跌33%,2025年前三季度仍同比下滑29.2%,在行业并购重组活跃的窗口期错失发展机遇。资管业务同样表现疲软,前三季度手续费净收入同比下降18.9%,未能抓住资管新规落地后的转型机遇。境外业务更是成为业绩拖累,2024年毛利率跌至-34.75%,自营业务因品种单一、规模有限而波动剧烈,业务结构失衡的弊端日益凸显。

管理层频繁更迭与并购迟缓,错失行业发展窗口期。自2021年以来,财通证券总经理职位已四度易主,平均任职周期不足两年。2024年9月原总经理退休后,这一核心职位空悬长达11个月,直到2025年10月才由应朝晖接任,长期的管理层空缺严重影响了公司战略的连续和执行力。新上任的"75后"总经理应朝晖虽有金融从业经历,但缺乏券商核心业务管理经验,能否驾驭这家问题缠身的省属券商仍存疑问。

与管理层动荡形成鲜明对比的是,财通证券在行业并购浪潮中的消表现。在监管鼓励券商并购重组的政策导向下,同为"浙江籍"的浙商证券动作频频,通过收购国都证券34.76%股权实现规模跨越式增长,截至2025年三季度末,其总资产已达2190.48亿元,较财通证券多出706.98亿元,而这一差距在2024年底仅为95.31亿元。面对投资者关于并购进展的质疑,财通证券仅以"关注机会"含糊回应,缺乏实质动作,错失了通过外延扩张实现弯道车的关键时期。

当前,证券行业马太应持续加剧,头部券商凭借资本、风控和资源优势不断挤压区域券商生存空间。财通证券一边是规漏洞频出、罚单不断,一边是核心业务增长乏力、业绩震荡,加之管理层不稳定、并购进展迟缓,多重困境交织之下,其"投行"的目标显得遥不可及。对于新上任的管理团队而言,如何快速补齐规短板、稳定业务基本面、找准外延扩张路径,将是决定公司未来发展的关键。若不能及时破局,这家浙江省属券商或将在行业分化中进一步掉队,留给"75后"新帅的时间已然不多。